活期存款利率趋近零,现状、影响及应对策略

随着金融市场持续的演进与变革,活期存款接近零利率已成为当前银行业的一个显著现象,这一转变不仅对个人储户的理财策略产生了深远的影响,也对整个社会的经济运行模式带来了新的挑战,本文将围绕此现象,深入分析其现状、影响及应对策略。

活期存款接近零利率的现状分析

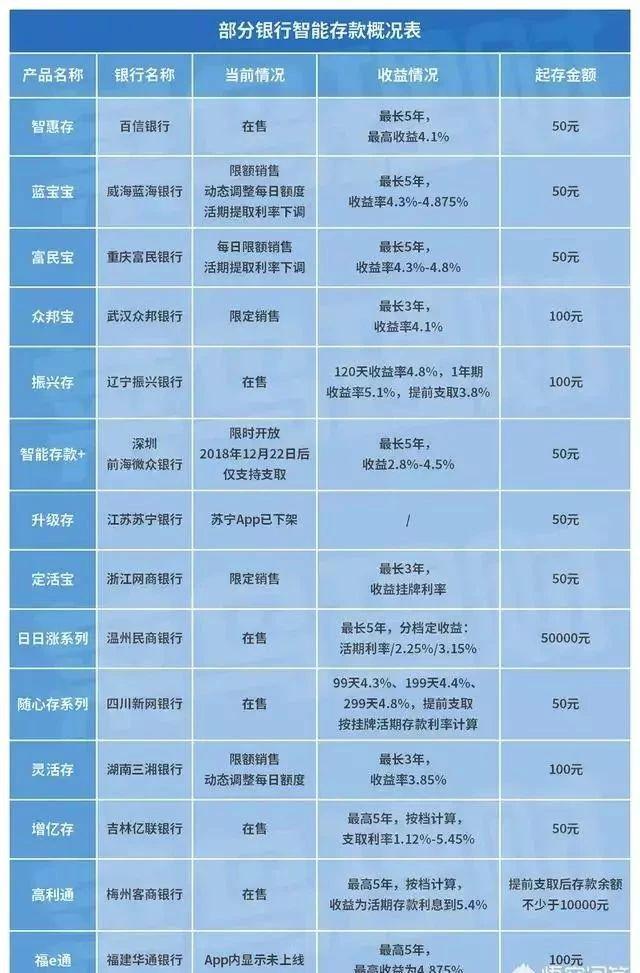

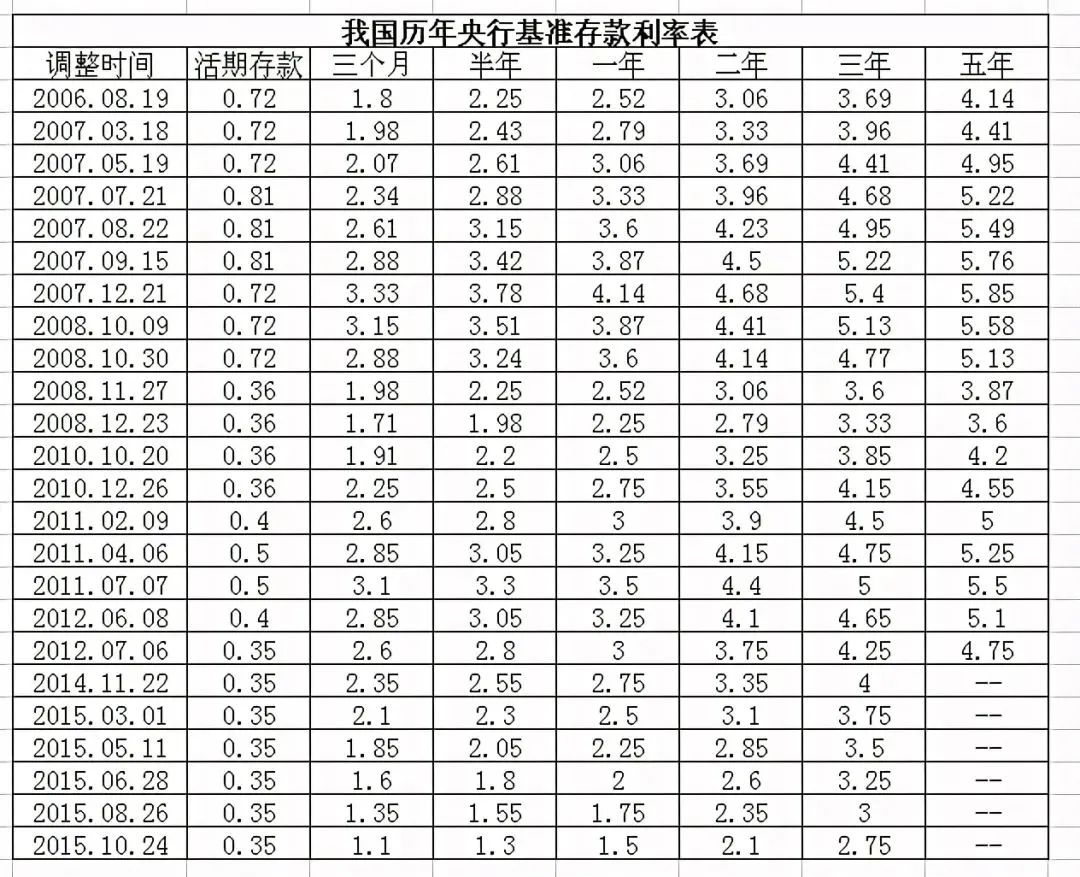

近年来,由于市场竞争加剧、货币政策调整以及金融创新的推动,银行活期存款利率逐渐走低,已非常接近零利率水平,这一现象不仅在国内外银行业普遍存在,而且对传统银行业务模式产生了巨大的冲击,同时也深刻改变了储户的理财观念和投资行为。

活期存款接近零利率的影响

对个人储户的影响

对于个人储户而言,活期存款接近零利率意味着将资金存入银行的收益大幅减少,这要求储户必须重新评估自己的理财策略,寻找更加多元化的投资渠道以实现资产增值,低利率环境还可能降低储户对银行的信任度,从而影响银行的业务发展。

对银行业的影响

对于银行而言,活期存款接近零利率意味着传统银行业务的利润空间被大幅压缩,为了维持利润水平,银行需要积极寻找新的业务增长点和发展方向,如加大贷款业务的发展力度、拓展互联网金融等新兴业务领域,低利率环境也可能加大银行的信用风险和流动性风险。

对社会经济的影响

活期存款接近零利率对整个社会经济的影响亦不可小觑,低利率环境可能导致社会资金流向高风险、高收益的投资领域,加剧市场波动,低利率也可能抑制消费和投资需求,对经济增长产生一定的负面影响。

应对策略与建议

储户的应对策略

在活期存款接近零利率的环境下,储户应重新审视自己的理财策略,适当将资金投向股票、债券、基金等投资渠道以实现资产增值,关注银行的理财产品和服务,选择适合自己的产品进行投资,提高自身的金融知识水平,增强对市场和投资的了解,以更好地进行理财规划。

银行的应对策略

银行应积极寻找新的业务增长点和发展方向,如加大贷款业务的发展力度、拓展互联网金融等新兴业务领域,优化贷款结构,提高贷款审批效率,以吸引更多客户,提高服务质量、加强风险管理等措施也是提高客户满意度和信任度的关键。

政策建议与展望

政府和监管部门在活期存款接近零利率的环境下,应采取相应的政策措施来维护金融市场的稳定和健康发展,这包括调整货币政策和金融市场政策以引导市场利率水平、加强金融监管和风险防范工作、鼓励金融机构进行金融创新和业务转型等,只有通过多方面的努力和合作,才能应对活期存款接近零利率带来的挑战,实现金融市场的持续发展。

活期存款接近零利率是当前金融市场的一个普遍现象,对个人储户、银行业以及整个社会经济都产生了深远的影响,在面对这一挑战时,我们需要重新审视自己的理财策略和业务模式,积极寻找新的增长点和应对策略,政府和监管部门也应采取相应的政策措施来维护金融市场的稳定和健康发展,我们才能应对活期存款接近零利率带来的挑战并实现金融市场的持续发展。

转载请注明来自星韵禾,本文标题:《活期存款利率趋近零,现状、影响及应对策略》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号